اعتبار اسنادی چیست؟

در اعتبار اسنادی یک بانک متعهد میشود تا در مقابل ارائه اسنادی مشخص توسط فروشنده و طبق شرایط اعتبار، اقدام به پرداخت وجه اسناد کالا نماید. بهعبارتدیگر بانک خریدار تعهد میدهد درازای دریافت اسناد مشخص و از پیش اعلام شده، وجه کالا را به فروشنده پرداخت نماید. در این شیوه ازیکطرف فروشنده اطمینان دارد درصورتیکه کالا را تهیه و اسناد آن را برای بانک ارسال کند به پول خود دست مییابد و از طرف دیگر خریدار مطمئن است تا وقتی کالا طبق توافق تولید و ارسال نشده، پولی به فروشنده پرداخت نخواهد شد.

فرآیند اجرایی پرداخت بهوسیله اعتبار اسنادی دارای شباهتهایی با روش وصولی است، با این وجود در اعتبار اسنادی نقش بانکها پررنگتر است. در اعتبارات اسنادی بانک گشایش کننده اعتبار یا همان بانک خریدار بیشترین مسئولیت را بر عهده دارد. به دلیل مسئولیت بیشتر بانک ها در این روش، طبیعی است که اعتبارات اسنادی دارای امنیت بیشتری بوده و در عین حال هزینه آن بالاتر است.

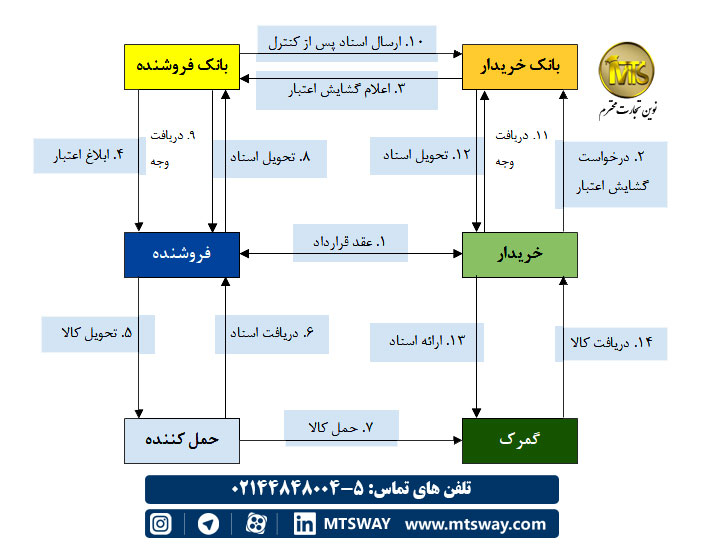

شکل 9-2 فرآیند استفاده از اعتبار اسنادی

با توجه به توضیحات ارائهشده میتوان گامهای اجرایی برای استفاده از روش اعتبار اسنادی در پرداخت بینالملل را به این شکل در نظر گرفت:

• گام 1، عقد قرارداد:

در تجارت و بازرگانی بینالملل اولین گام برای شروع فرآیند پرداخت، نهایی نمودن قرارداد فروش بین طرفین معامله است. این قرارداد میتواند پیش فاکتور تائید شده و یا قراردادی جداگانه باشد. یکی از مواردی که در قرارداد در خصوص آن تعیین تکلیف میشود، روش پرداخت است. طبیعی است برای استفاده از این روش، باید در قرارداد روش پرداخت اعتبار اسنادی معرفی شده باشد.

• گام 2، درخواست گشایش اعتبار:

با نهایی شدن قرارداد و انتخاب اعتبار اسنادی بهعنوان روش پرداخت، خریدار باید به بانک خود مراجعه کرده و درخواست گشایش اعتبار نماید. باید توجه داشت قرارداد اعتبار اسنادی که بین بانک گشایش کننده و خریدار منعقد میشود مستقل از قرارداد فروش و یا هر قرارداد دیگری است که مبنای گشایش اعتبار قرار میگیرد. بر اساس UCP600 قراردادهای مبنای اعتبار به هیچ وجه ارتباطی به بانک ها نداشته و تعهدی برای آنها ایجاد نمیکند، حتی اگر در اعتبار هرگونه اشارهای به اینگونه قراردادها شده باشد.

-اسناد لازم جهت گشایش اعتبار:

1. فرم تکمیل شده تقاضای گشایش اعتبار

2. پروفرما اینویس ممهور شده توسط وزارت بازرگانی در زمان ثبت سفارش

3. فرم ثبت سفارش ممهور و شماره شده توسط وزارت بازرگانی

4. بیمه نامه باربری صادر شده توسط شرکت های ایرانی

5. فرم ارایه تسهیلات به منظور گشایش اعتبار اسنادی وارداتی

6. تعهدنامه ورود، ترخیص و ارایه برگ ترخیص کالاهای خریداری شده از خارج

7. تعهدنامه نوسانات نرخ ارز.

8. تعهد نامه حذف بازرسی چنانچه کالا مشمول استاندارد اجباری نباشد و واردکننده بازرسی نخواهد.

• گام 3، اعلام گشایش اعتبار از بانک خریدار به بانک فروشنده:

بانک خریدار در صورت موافقت با گشایش اعتبار برای خریدار، موضوع را به بانک فروشنده (بانک تعیین شده) که معمولاً توسط فروشنده انتخاب میشود اعلام میکند. بانک قبل از اقدام به گشایش اعتبار اسنادی بررسیهای لازم در زمینه اعتبار سنجی (credit rating) متقاضی را به عمل می آورد و در واقع ریسک خود را در خصوص گشایش اعتبار ارزیابی می نماید. بعلاوه متقاضی گشایش اعتبار اسنادی باید در بانک حساب جاری داشته باشد و اداره اطلاعات اعتباری بانک وضعیت اعتباری متقاضی را بررسی و گزارش مثبتی در مورد متقاضی به شعبه ارایه نموده باشد. بانک پس از اطمینان از کامل بودن مدارک و وصول پیش پرداخت و سایر هزینه های بانکی یک شماره ۸ رقمی به اعتبار اسنادی اختصاص و متن اعتبار اسنادی (L/ C TEXT) را در فرمت سوئیفت برای بانک تعیین شده ارسال و بانک مزبور پس از حصول اطمینان از اصالت اعتبار اسنادی نسبت به ابلاغ آن به ذینفع اعتبار اسنادی اقدام می نماید. متن اعتبار اسنادی در واقع ترجمه فرم درخواست گشایش اعتبار می باشد که توسط خریدار تکمیل شده و در آن تعهدات فروشنده و اسناد مورد نیاز که باید از سوی فروشنده ارایه شود، برای بانکها مشخص شده و این متن نقش دستورالعمل خریدار برای بانکها را ایفا می نماید. نحوه تکمیل این فرم در فصل اسناد بصورت اجمالی مورد بررسی قرار گرفت و به دقت بالایی نیاز دارد. خریدار باید این فرم را بر اساس توافقات فی ما بین و تعهداتی که فروشنده بصورت شفاهی یا در پروفرما پذیرفته است تکمیل نماید.

بعد از ترجمه متن اعتبار و تبدیل آن به کد های استاندارد شبکه سوئیفت، اعتبار به شکل پیام در شبکه برای بانک ابلاغ کننده ارسال می شود. با مخابره متن اعتبار اسنادی، اعتبار گشایش شده تلقی می شود و از تاریخ مزبور تا سر رسید بانک گشاینده و بانک تاییدکننده (در صورت وجود) در قبال ذینفع اعتبار اسنادی متعهد مشروط پرداخت وجه می باشند. بنابراین به محض اینکه اعتبار از اختیار صادر کننده خارج گردد صادر شده تلقی می گردد. بعد از ارسال پیام، بانک ابلاغ کننده متن اعتبار را دریافت نموده و آن را به فروشنده ابلاغ می نماید. فروشنده متن اعتبار را با شروط توافق شده با خریدار مقایسه نموده و در صورت تطابق کامل بین متن و شروط مذکور، مراحل بعد کار ادامه می یابد. در صورتی که فروشنده مورد یا مواردی از متن اعتبار را نپذیرد، درخواست اصلاح اعتبار را می دهد تا بعد از اصلاح بقیه مراحل که تهیه کالا و ارسال کالا برای خریدار می باشد انجام شوند.

• گام 4، ابلاغ اعتبار بانک به فروشنده:

بانک فروشنده (تعیین شده) پس از آگاهی از باز شدن اعتبار موضوع را به اطلاع فروشنده میرساند.

• گام 5، تحویل کالا به حملکننده:

فروشنده با آگاهی از گشایش اعتبار، کالای تولید شده را برای حمل، به شرکت حملکننده تحویل میدهد.

• گام 6، دریافت اسناد از حملکننده:

فروشنده در مقابل تحویل کالا به شرکت حملکننده، اسناد مربوطه را از وی دریافت مینماید.

• گام 7، حمل کالا:

طبیعی است شرکت حملکننده پس از دریافت کالا و صدور اسناد حمل، اقدام به حمل کالا به کشور مقصد مینماید. البته در اغلب موارد صدور سند حمل بعد از آغاز حمل انجام میشود.

• گام 8، تحویل اسناد به بانک:

فروشنده پس از دریافت اسناد حمل و تهیه سایر اسناد لازم مانند فاکتور فروش، لیست عدل بندی، گواهی مبدأ، گواهی بازرسی و ... اقدام به تحویل این اسناد به بانک خود میکند.

• گام 9، دریافت وجه:

بانک فروشنده پس از دریافت اسناد و مطابقت آنها با شرایط اعتبار اسنادی و بر اساس مقررات UCP و ISBP اقدام به پرداخت وجه کالا به فروشنده مینماید. بر اساس مقررات UCP600 بانک 5 روز بانکی فرصت دارد تا اسناد را بررسی نماید. این موضوع در مجموعه مقررات ارزی بانک مرکزی نیز مورد اشاره قرارگرفته است:

"بانکهای گشایش کننده اعتباراسنادی طبق مقررات متحدالشکل اعتبارات اسنادی موظف به بررسی اسناد دریافتی ظرف مهلت ٥ روز بانکی بعد از روز ارائه (UCP600) اسناد و اعلام نظر مبنی بر قبول و یا عدم قبولی اسناد ”پس از هماهنگی با خریدار “ به کارگزار میباشند."

ماده 14 مقررات UCP600 نیز بر این موضوع تأکید میکند که بانک های گشایش کننده و بانک تعیین شده باید بررسی اسناد سایز را ظرف مدت 5 روز به پایان ببرند:

"بانک کارگزار و یا تعیین شده، بـانک تائید کننده، در صورت وجود، همچنین بانک گشاینده هر یک حداکثر به مدت 5 روز بانکی بعد از روز ارائه اسناد فرصت دارند تا مشخــــص کنند که اسناد ارائهشده مطابق با شرایط اعتبار است. این مدت تمدید نمیشود یا تحت تأثیر اتفاقات روز ارائه اسناد یا روز بعد از آن و روز انقضاء اعتبار و یا آخرین روز ارائه اسناد قرا نمیگیرد."

• گام 10، ارسال اسناد کنترلشده به بانک خریدار:

بانک فروشنده (بانک تعیین شده) پس از کنترل اسناد و اطمینان از انطباق اسناد، آنها را برای بانک گشایش کننده اعتبار (بانک خریدار) ارسال میکند.

• گام 11، کنترل اسناد توسط بانک و دریافت وجه از خریدار:

بانک گشایش کننده اعتبار نیز 5 روز فرصت دارد تا اسناد را کنترل کرده و در صورت انطباق اسناد، از خریدار می¬خواهد وجه معامله را تسویه کند. بانک ها در روش اعتبار اسنادی در حقیقت اسناد را معامله میکنند. بر اساس UCP600 بانک ها براساس اسناد عمل میکنند و نه کالا، خدمات یا عملکرد مرتبط با اسناد.

• گام 12، تحویل اسناد به خریدار:

با تسویه وجه معامله توسط خریدار، بانک اسناد را تحویل خریدار میدهد. باید توجه داشت در روش اعتبار اسنادی به دلیل تعهد بانک، اسناد به نام بانک گشایش کننده اعتبار است. لذا پس از پرداخت وجه توسط خریدار، بانک اقدام به ظهر نویسی اسناد برای خریدار میکند.

• گام 13، ارائه اسناد به حملکننده:

خریدار اسناد دریافتی از بانک که به نام وی ظهرنویسی شده است را به حملکننده تحویل میدهد.

• گام 14، دریافت کالا:

حملکننده با مشاهده و کنترل اسناد، کالا را تحویل خریدار خواهد داد. بهطور طبیعی طی مراحل گمرکی نیز بر اساس قاعده اینکوترمز مورد استفاده بر عهده یکی از طرفین خواهد بود که در این بخش برای تمرکز بر فرآیند استفاده از اعتبارات اسنادی به این موضوع پرداخته نشد. همچنین همانگونه که اشاره شد بانک ها بر اساس اسناد معامله میکنند و نه بر اساس کالا. لذا درصورتیکه خریدار پس از دریافت محموله متوجه شد ایرادی در کالا وجود دارد، نمیتواند به بانک اعتراض نماید.

نکاتی مهم پیرامون گشایش اعتبار:

• بانک گشاینده متن اعتبار اسنادی را با توجه به درخواست متقاضی، و با رعایت مقررات داخلی و مقررات متحد الشکل اعتبارات اسنادی 600 UCP از طریق سوئیفت برای بانک تعیین شده جهت ابلاغ به ذینفع اعتبار ارسال می نماید.

• در متن اعتبار اسنادی حتما باید تبعیت از UCP۶۰۰ در کد ۴۰E یا ۷۲ یا کدA 47 درج شود.

• در اعتبار اسنادی نباید اسنادی درخواست شود که ذینفع قادر به تهیه یا تایید آنها نباشد.

• مدت اعتبار با توافق طرفین باید به گونه ای باشد که هزینه گشایش زیاد نشود و از سوی دیگر صادر کننده فرصت کافی برای تهیه و حمل کالا را داشته باشد.

• شرایط مندرج در متن اعتبار اسنادی باید دقیق، صریح و روشن باشد.

• برای پرهیز از اشکالات آتی و کاهش هزینه بانکی ضرورت دارد متن اعتبار قبل از ارسال در اختیار متقاضی گذاشته شود و متقاضی آنرا سریعا بررسی و تایید نهایی نموده و آنگاه ارسال گردد.

• بانک تعیین شده با ارسال پیام 730 )730 (MT دریافت متن اعتبار اسنادی را اعلام میدارد.

ویدئوهای بیشتر ببینید.

ویدئوهای بیشتر ببینید.  09031142938

09031142938

------------------------------------------------------------

دیدگاه ها