انواع اعتبار اسنادی به قلم دکتر رحیم محترم

با توجه به گسترش تجارت و بازرگانی بینالملل و نیازهای متفاوت بازرگانان، تاکنون انواع مختلفی از اعتبارات اسنادی معرفی و توسط بانک ها مورد استفاده قرارگرفته است. این تنوع موجب میشود تا طرفین معامله بتوانند با توجه به شرایط خود، بهترین گزینه را برای پرداخت انتخاب کنند. بهطورکلی اعتبارات اسنادی را میتوان در 4 شکل اصلی تقسیمبندی کرد. هرچند به دلیل تنوع نیازهای مشتریان و استفاده حداکثری از منابع بانک ها انواع متعددی از اعتبار اسنادی وجود دارد.

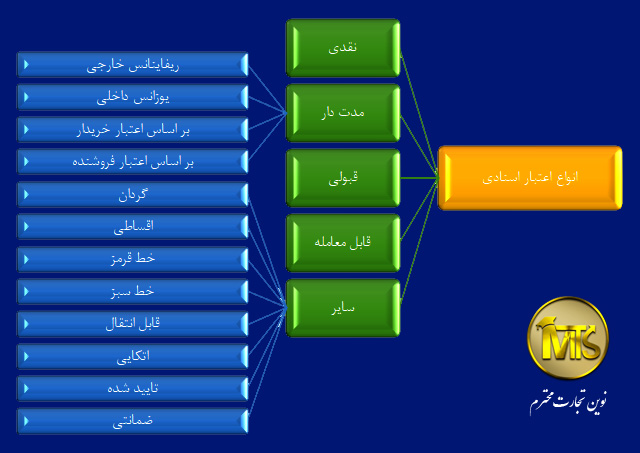

1. اعتبار اسنادی پرداخت نقدی :

در این نوع اعتبار اسنادی، بانک در صورت عدم مغایرت اسناد واصل، ملزم به پرداخت مبلغ اعتبار است. در این شرایط فروشنده با ارائه اسناد مطابق با شرایط اعتبار، مستقیما از بانک معاملهکننده (بانک فروشنده) و یا بانک گشایش کننده (بانک خریدار) وجه را دریافت میکند. بانک ها برای گشایش این نوع اعتبار در پیام سوئیفتی خود از واژه By Payment استفاده میکنند.

2. اعتبار اسنادی پرداخت معوق :

در این نوع از اعتبار اسنادی ذینفع یا همان فروشنده، وجه کالای فروختهشده در مدتزمان مشخصی پس از ارائه اسناد بدون مغایرت به بانک دریافت خواهد کرد. برای مثال ممکن است فروشنده اعتبار اسنادی 3 ماهه را بپذیرد. در این شرایط فروشنده 3 ماه پس از تحویل اسناد بدون مغایرت به بانک، یعنی در زمان سررسید پرداخت، پول خود را دریافت خواهد کرد. اساساً 4 زمان در اعتبارات اسنادی دارای اهمیت هستند:

• تاریخ گشایش اعتبار اسنادی

• تاریخ سررسید پرداخت

• تاریخ حمل (آخرین فرصت حمل که توسط اعتبار اسنادی داده شده است)

• تاریخ تحویل اسناد به بانک

اعتبار اسنادی مدتدار، درحقیقت این فرصت را به خریدار میدهد تا ابتدا کالای خریداریشده را به فروش برساند و پس از دریافت پول، وجه مربوط به فروشنده را پرداخت نماید. هر چند در این روش سقفی برای مدت اعتبار وجود ندارد، لکن درمجموعه مقررات ارزی بانک مرکزی، حداکثر مدت اعتبار برای این نوع از اعتبارات اسنادی 12 ماه در نظر گرفته شده است. لذا حتی اگر بانک های خارجی آمادگی ارائه اعتبارات مدتدار بیش از یک سال را داشته باشند، بر اساس قوانین داخلی امکان استفاده از آن وجود نخواهد داشت.

3. اعتبار اسنادی پرداخت قبولی :

اعتبار اسنادی به روش پرداخت قبولی مشابه اعتبار اسنادی مدتدار است با این تفاوت که در این روش فروشنده از بانک میخواهد در صورت عدم مغایرت اسناد، برات تنظیم شده به تاریخ سررسید اعتبار اسنادی را قبولی دهد.

حسن این روش برای فروشنده امکان تنزیل برات است. همانگونه که قبلا ذکر شد برات قابلیت تنزیل و معامله دارد. لذا فروشنده در صورت نیاز به نقدینگی میتواند برات تائید شده توسط بانک را تنزیل نماید. لازم به ذکر است در برخی از متون به این نوع اعتبار اسنادی، اعتبار اسنادی یوزانس گفته میشود. اساساً یوزانس به تمامی روشهای خرید نسیه اطلاق میگردد. برخی از یوزانس بهعنوان هر نوع تأمین سرمایه به روش نسیه یاد میکنند و برخی فقط برای اعتبار اسنادی قبولی این واژه را به کار میبرند.

4. اعتبار اسنادی قابل معامله :

در این نوع از اعتبار اسنادی، بانک معاملهکننده (بانک فروشنده) پس از دریافت اسناد بدون مغایرت با شرایط اعتبار، امکان برداشت از حساب بانک گشایش کننده اعتبار را ندارد و فقط میتواند از محل منابع خود وجه اعتبار را به فروشنده پرداخت نماید و پس از تائید بانک گشایش کننده اعتبار، مبلغ اعتبار را از حساب بانک گشایش کننده برداشت نماید. بانک معاملهکننده (فروشنده) فقط در شرایطی از منابع خود اقدام به پرداخت وجه اعتبار به فروشنده مینماید که به بانک گشایش کننده اعتبار اعتماد کامل داشته باشد. با این وجود معمولاً بانک به فروشنده اعلام میکند که حق رجوع یا همان بازگرداندن پول پرداختی از حساب خود را در صورت عدم تائید بانک گشایش کننده اعتبار خواهد داشت. در 3 روش پرداخت اعتبارات اسنادی قبل، بانک معاملهکننده (فروشنده)، از منابع بانک گشایش کننده نزد بانک پوشش دهنده اعتبار وجه پرداختی به فروشنده را تأمین میکرد اما در این روش بانک اجازه ندارد تا قبل از تائید بانک گشایش کننده این کار را انجام دهد. طبیعی است بانک معاملهکننده در صورت پرداخت قبل از تائید بانک گشایش کننده ریسک کرده و درازای این ریسک مبلغی را بهعنوان کارمزد طلب میکند.

ویدئوهای بیشتر ببینید.

ویدئوهای بیشتر ببینید.

دیدگاه ها