بروات اسنادی وصولی چیست؟

ابتدا به پاسخ سوال برات چیست؟ می پردازیم. برات نوعی سند مالی تجاری محسوب می شود که توسط خواهان پول (طلبکار) برای شخص بدهکار صادر می شود. چنانچه شخص بدهکار این سند یا همان برات را قبول و تایید نماید ملزم می شود در تاریخ مشخص وجه برات را به طلبکار یا نماینده وی تحویل دهد. چنانچه بدهکار و طلبکار در دو کشور متفاوت باشند و در کنار قرار داد خرید و فروش خود برات هم صادر شده باشد و به دست و تایید بدهکار برسد در این صورت به آن بروات اسنادی وصولی گفته می شود. قابل ذکر است این نقل و انتقال سند برات توسط سیستم بانکی بین المللی صورت می گیرد.

یکی از رایج ترین روشهای پرداخت بین الملل ، استفاده از وصولیها (ازجمله برات) است. روش بروات اسنادی وصولی به دلیل هزینه نسبتا پایین و امنیت نسبی، از طرف بسیاری از بازرگانان موردتوجه قرارگرفته است.

در این روش پرداخت، بانک ها تابع مقررات متحدالشکل وصولیها که توسط اتاق بازرگانی بینالملل در سال 1995 مورد بازنگری قرار گرفت هستند. از آنجا که این مقررات در شماره 522 نشریه اتاق بازرگانی بینالمللی منتشر شد، این نسخه از مقررات به URC522 شهرت یافته است.

طبق تعریف URC522، وصولی یعنی انجام امور مربوط به اسناد بوسیله بانک ها طبق دستورالعملهای دریافت شده برای:

• حصول پرداخت یا قبولی

• تحویل اسناد در قبال پرداخت یا در مقابل قبولی

• یا تحویل اسناد بر اساس تعاریف و شرایط دیگر

طبق این تعریف عمل وصولی باید بوسیله بانک ها صورت پذیرد. از این نظر شاید وصولی را بدین صورت نیز بتوان تعریف نمود که در بازرگانی بینالمللی صادرکننده (فروشنده) وصول وجه کالای صادر شده را طبق دستورالعمل دقیق و روشن به بانک واگذار مینماید و در این صورت بانک نسبت به وصول وجه از خریدار اقدام نموده و اسناد کالا را به وی تحویل میدهد.

انواع بروات اسنادی وصولی:

1- بروات اسنادی وصولی دیداری DP: Document against Payment

2- بروات اسنادی وصولی مدت دار DA:Document against Acceptance

3- بروات اسنادی وصولی مدت دار به همراه تایید بانک Avalize

طرفهای درگیر در زمان استفاده از روش وصولی عبارتاند از:

• فروشنده : در ادبیات بانکی و بازرگانی بینالملل منظور از برات کش ، صادرکننده ، و ذینفع همان فروشنده است. در روش وصولی، فروشنده اقدام به تهیه و ارسال برات مینماید.

• خریدار : در ادبیات بانکی و بازرگانی بینالملل منظور براتگیر ، واردکننده ، و متقاضی همان خریدار است. در روش وصولی، خریدار اقدام به قبولی نویسی برات مینماید.

• بانک فروشنده : در روش وصولی، بانک نیز درگیر فرآیند پرداخت میشود. بانک فروشنده وظیفه دریافت برات از فروشنده و ارسال آن برای بانک خریدار را دارد.

• بانک خریدار : بانک خریدار وظیفه دریافت برات از بانک فروشنده و ارسال آن برای خریدار را دارد.

در این روش فروشنده کالا را به کشور خریدار ارسال میکند، اما اسناد را مستقیم برای خریدار نمیفرستد، بلکه اسناد بازرگانی ازجمله فاکتور، بارنامه، لیست عدل بندی، گواهی مبداء و دیگر اسناد را به همراه یک دستورالعمل برای بانک مشخص شده میفرستد و در دستورالعمل ارسالی از بانک مشخص شده میخواهد درصورتیکه خریدار تعهدات خود را در پرداخت، قبول برات و با غیره به انجام رساند، اسناد را به وی تحویل دهد.

فروشنده پس از منعقد شدن قرارداد اقدام به تولید و تحویل کالای موضوع قرارداد به شرکت حمل مینماید و اسناد حمل را دریافت میکند. فروشنده پس از دریافت اسناد حمل، نزد بانک خود رفته و اسناد مربوط به کالا را (فاکتور، لیست عدل بندی، بارنامه، گواهی مبدأ و ...) به همراه برات و یک دستورالعمل به بانک خود تحویل میدهد، این دستورالعمل ملاک عمل بانک در قبال برات خواهد بود. بهعبارتدیگر دستورالعمل به بانک می گوید که خواسته فروشنده که برات را صادر کرده در قبال این برات چیست و بانک در چه شرایطی باید اسناد را تحویل خریدار دهد. بانک فروشنده پس از دریافت این اسناد، آنها را برای بانک خریدار ارسال میکند. بانک خریدار وظیفه دارد با توجه به دستورالعمل ارائهشده توسط فروشنده اقدام نماید.

یک نکته مهم در خصوص برات، قابلیت انتقال و تنزیل برات است. فروشنده میتواند براتهای مدتدار را پیش از سررسیدشان ظهرنویسی و تنزیل کند و زودتر به نقدینگی مورد نیاز خود برسد. البته طبیعی است که فروشنده برای تنزیل برات باید مبلغ اندکی از آن را کسر کند و بهعنوان سود سرمایه به بانک و یا هر فردی که برات را تنزیل میکند واگذار نماید. مبلغ کسر شده با عواملی چون تاریخ سررسید برات، اعتبار براتگیر و بانک تضمینکننده ارتباط دارد.

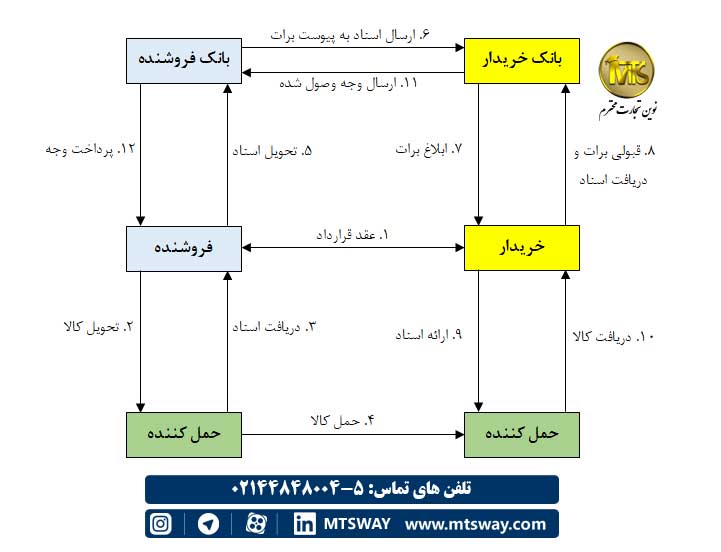

شکل 9-1 فرآیند استفاده از برات

مراحل اجرائی روش وصولی در پرداخت بین الملل

1- عقد قرارداد: طبیعی است اولین گام نهایی نمودن قرارداد فروش بین طرفین معامله است. این قرارداد میتواند پیش فاکتور تائید شده و یا قراردادی جداگانه باشد.

2 - تحویل کالا به شرکت حملکننده: فروشنده پس از آماده نمودن کالا، محموله را تحویل شرکت حملکننده میدهد.

3 - دریافت اسناد حمل: در مقابل تحویل محموله، شرکت حملکننده اقدام به ارائه بارنامه و اسناد حمل به فروشنده مینماید.

4 - حمل کالا: حملکننده پس از تحویل اسناد به فروشنده، اقدام به حمل محموله به سمت مقصد مینماید.

5 - تحویل اسناد به بانک فروشنده: همزمان فروشنده که اسناد را از شرکت حمل دریافت نموده است، آنها را به بانک تحویل داده و از بانک خود میخواهد تا آنها را به همراه برات و دستورالعمل مربوطه برای بانک خریدار ارسال نماید.

6 - ارسال اسناد و دستورالعمل به پیوست برات: بانک فروشنده پس از دریافت اسناد، اقدام به ارسال آنها برای بانک خریدار میکند.

7 - ابلاغ برات به خریدار توسط بانک خریدار: بانک خریدار با دریافت برات و با توجه به دستورالعمل مربوطه، موارد را به خریدار ابلاغ مینماید.

8 - قبولی برات توسط خریدار و دریافت اسناد: خریدار با توجه به دستورالعمل و توافقات انجام شده برات را قبول کرده و یا وجه کالا را پرداخت مینماید و در ازای این کار اسناد را از بانک خود تحویل میگیرد.

9 - ارائه اسناد به حملکننده: خریدار پس از دریافت اسناد از بانک، موارد را به حملکننده ارائه میکند.

10 - دریافت محموله از حملکننده: حملکننده با مشاهده اسناد و مدارک اقدام به تحویل کالا به خریدار مینماید.

11 - ارسال وجه برات از بانک خریدار به بانک فروشنده: بانک خریدار پس از دریافت مبلغ برات از خریدار، وجه را برای بانک فروشنده ارسال مینماید.

12 - پرداخت وجه کالا به فروشنده: در پایان بانک فروشنده پس از دریافت وجه کالا، آن را در اختیار فروشنده قرار میدهد.

مطالب مشابه:

------------------------------------------------------------

------------------------------------------------------------

ویدئوهای بیشتر ببینید.

ویدئوهای بیشتر ببینید.  09031142938

09031142938

محصول پیشنهادی با این مطلب:

کتاب روش های خرید و پرداخت بین الملل

دیدگاه ها